| 作成2003年6月29日 | |||

|

|||

| 作成2003年6月29日 | |||

|

|||

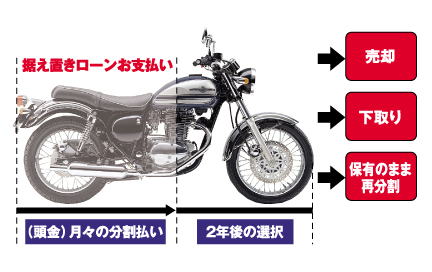

据置ローンの仕組み |

TamaShopのバイクの買い方に、もう一つ新しい方法、 ”TamaShop スーパーステップアッププラン” が加わりました!何が新しいかというと新車の希望小売価格の半分を2年後に後回しにして(据置)その残金を2年ローンにできることです。これは一般的に据置き型ローンとか残価設定ローンというふうに呼ばれているものです。 このようなお支払方法は、クルマでは一般的になってきています。一方、これまではあまりバイクでは一般的ではありませんでしたが、ここ最近になり、だいぶ目にするようになってきました。 さて、ここではまずこの新しいお支払い方法の説明をして、このスーパーステップアッププランはどのようなひとにおすすめなのか、また、あなたにはどのようなお支払い方法が最適なのかご説明をしてゆきます。ちょっと長いですが、最後まで必ずお読みください。 |

||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||

| それでは、早速仕組みをご紹介しましょう。まずは上の図”据置ローンの仕組み”をご覧下さい。真ん中に線が引いてありますね。向かって左側が、月々ローンでお支払いいただく部分で、右側の半分が2年間据置かれる部分です(据置分と呼びます)。そしてこの半額の据置分については、2年後にお売りになるか、下取で新しいバイクに乗り換えられるか、さらに据置分を再分割してローンでお支払いいただくか現金でお支払いいただくか決めていただきます・・・ ・・・さて、このように書きはじめますと、単純にいわゆる”半額で買える!”というように捉えられますが、厳密には24回”プラス”1回のいわば変則支払いローンです(ちなみに実質年率4.8%)。つまり24回で車両標準価格の半額と、諸費用をお支払いいただいて、最後の25回目に車両標準価格の半額の支払いが発生するので、お手持ちの車両の価値で補填するか、現金でお支払いいただくか、お支払いを続けるか選ぶ・・・ということになります。つまり24回のお支払いを終えた時点では決してお客様が”買えて”いるわけではありません。あと1回分のお支払いが残っているのです。この点は十分にご理解下さい。 説明の仕方を変えただけで、だいぶ印象が変わったと思います。しかしながら、このお支払方法は、”ある”目的をもったお客様ならば、非常に都合の良いものになります。その理由は後ほど明かしましょう。 |

|||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||

| 実際に金額を入れてみないと、実感がわかないと思いますので、ここでは写真に出てるエストレヤRSを例に実際にローンを組んでみましょう! | |||||||||||||||||||||||||||||||||||||||

登録料、自賠責2年、重量税、消費税を含んでいます。 |

左が実際に据置ローンを組まれる際の参考例になります。参考例では、頭金なし、ボーナス加算なし、カスタム部品等の組込みなし、任意保険なし、の最もシンプルな状態です。もちろん実際は最低限、任意保険を加えていただくことになります。 さて、この表での一つ目のポイントは、この据置ローンは新車しか適用できず、かつメーカー希望小売価格をベースに販売額を決めるということです。 二つ目のポイントは、(C)の据置額はメーカー希望小売価格の半分であり販売額の半分ではない、ということです。つまり(A)の総お支払額に任意保険や、カスタム部品を加えても(C)の据置額は変わらずに、(D)のローン残金が増加する事になり、結果として、6.と7.の月々のお支払いが増えることになります。 三つ目のポイントは、2.の据置分手数料です。据置額にも年率4.8%の手数料が発生します。これが24回+1回の合計25回のローンであることを示したもので、当然25回目分にも金利手数料が上乗せされるのです。 これら3つのポイントも十分に理解していただく必要があります。 |

||||||||||||||||||||||||||||||||||||||

| お支払いのイメージは、ご理解いただけましたか?少々難しいかもしれませんが、何回か上の表を見ていただければお分かりになると思います。さて、あくまでも参考例は一番シンプルな状態ですので、6.、7.の月々のお支払いは、頭金をいただくことや(Aの販売額が減ることになります)、ボーナス月加算をすることによってこの金額よりも減らす事ができます。 いずれにしましても、この6.と7.の月々お支払いが少なく出来るのが、この据置きローンの最大の特徴となります。この場合、月々14,600円で乗れることになりますので、非常な魅力となるのです。 |

|||||||||||||||||||||||||||||||||||||||

| ここまでは24回目までのお支払いのお話でしたが、次は肝心な最終据置き分25回目のお支払い方法の選択です。大きくは、売却(又は下取)されるか、乗り続けられるかの二通りになります。 | |||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||

| お客様が売却又は下取車として次のバイクを購入する場合、基本的にTamaShopは据置額で(上の表の(C))で買取ることになり、実質その費用で25回目のお支払いにあてることになります。 | 1)据置分(上の表で(C)の金額)を現金でお支払いになる。 | ||||||||||||||||||||||||||||||||||||||

| ただし、この際にご注意いただきたいのは、お客様のバイクの状態により据置額で買取ることが出来ない場合がある、ということです。その際にはその差額をお客様にご負担いただかなくてはならなくなります。このように、TamaShopはお客様のバイクを2年後に据置額で必ず買取ることを保証するものではありません。この部分がこの据置ローンのリスク部分です。大事なことですので次のステップで詳しく説明します。 | 2)据置分を最大24回までで、再度ローン払いにする。この際の再ローンは年率5.8%が適用になります。 | ||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||

| さて、お支払いのイメージがご理解いただけたところで、肝心なお客様のリスクについて説明します。やはりこの説明はこの据置ローンでは避けて通れません。大きくはローンお支払い中と、お支払い後の二つに分けられます。 | |||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||

| 1)ローンお支払い中にバイクが不要になった場合、お客様のバイクの売却は可能です。しかしながら、24回目までのローンお支払い、加えて25回目の据置分のお支払いの必要があります。 | 上記のとおり、TamaShopは基本的に据置額でお客様の車両を買い取る事になりますが、以下のような場合は据置額に達しないので差額をいただくことになります。 1)著しく走行距離が長い場合(2万km以上) 2)車両に修復不可能な破損がある場合 フレーム曲がり、著しいタンクの凹み、外観損傷等。 3)ノーマルに修復できないカスタムがされている場合 この据置ローンだけでなく、基本的に、カスタムは中古で売却のときには査定額の下がる大きな要因となります。カスタムはノーマルに戻せる範囲にしましょう。 4)カスタムペイントがされている場合 5)TamaShop指定の定期点検が実施されなかった場合 |

||||||||||||||||||||||||||||||||||||||

| 2)事故、盗難等の理由により、バイクを紛失した場合はお客様の責任となり、24回目までのローンお支払い、加えて25回目の据置分のお支払いの必要があります。 | |||||||||||||||||||||||||||||||||||||||

| 3)バイクは基本的にノーマル状態を維持してください。カスタムも可能ですがノーマルに戻せる範囲で、かつノーマルパーツは必ず保管してください。 | |||||||||||||||||||||||||||||||||||||||

| 4)TamaShop指定の定期点検は必ず実施してください。 | |||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||

| その3までを読んでいただいて、内容はご理解いただけたでしょうか?ここでは他のお支払方法と比較してみて、それぞれの利点、欠点、そしてあなたにはどの方法が最適なのかご説明します。例は、その2と同じくエストレヤRS、そして現実的な比較をするために7月1日現在のTamaShop店頭販売価格(419,000円、もちろん場合によって変わります)を基準に計算してみます。また低金利ローンは7月1日現在ご利用可能な実質年率3.9%としています。 | |||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||

| お支払額は、店頭販売価格に、諸費用と消費税を加えたものになります。 | 低金利ローン(この例の場合は実質年率3.9%)を適用した場合、現金の場合の総お支払額にローン申込証書作成料(3,000円税抜き)を加えて、さらにローン金利を加えた上でこれを分割することになります。24回の場合をみてみます。 | ||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||

| 1)お客様のリスクが最小になります。 | 1)今すぐ購入することが出来ます。 | ||||||||||||||||||||||||||||||||||||||

| 2)総お支払いの金額が最小になります。もちろん金利の発生もありません | 2)カスタムしたい場合に、最初に販売額に加えることによって、手軽に出来ます。 | ||||||||||||||||||||||||||||||||||||||

| 3)購入後の売買が自由です。また車両の価値も最大限に生かせます。 | 3)お支払いが終了すれば、車両を売買することが可能です。 | ||||||||||||||||||||||||||||||||||||||

| 4)回数を増やすことによって、月々のお支払いを少なくすることができます。 | |||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||

| 1)購入するまでに貯金する必要があります。 | 1)事故とか盗難とかによりバイクを紛失してもお支払いを続ける必要があります。 | ||||||||||||||||||||||||||||||||||||||

| 2)カスタムをしたい場合、さらに現金を用意する必要があります。 | 2)ローンお支払い中に、何らかの理由により、月々のお支払い額を変えたい場合や、一括払いをしたいときに基本的に変更はできません。 | ||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||

| 1)とにかくリスクを最小にしたい方 | 1)一台を長く乗りたい方 | ||||||||||||||||||||||||||||||||||||||

| 2)現在貯金が十分にある方 | 2)カスタムをしてみたい方 | ||||||||||||||||||||||||||||||||||||||

| 3)今すぐ乗り出したいと考える方 | |||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||

| さて、2つのお支払方法のプラス、マイナスをご理解していただいたところで、お話をスーパーステップアッププランに戻しましょう。同じようにプラスマイナスを挙げてみます。 | |||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||

| 1)今すぐ手軽に乗り出すことができます。 2)2年間に限っては月々のお支払いを最小限にできます。 3)月々のお支払いが少なくなるので、一つランクアップした車種を選ぶことも可能になります。 |

1)基本的にバイクはノーマル状態を維持する必要があります。もちろんカスタムは可能ですが、戻せる範囲に留める必要があります。 | ||||||||||||||||||||||||||||||||||||||

| 2)2年後にお客様がご購入されたバイクを気に入られた場合、乗りつづけるのに通常の低金利ローンと比較して、総お支払額が増えます。また据置分の再ローンの場合は、さらに高い金利をお支払いいただくことになります。この場合低金利ローンが一番お得になります。 | |||||||||||||||||||||||||||||||||||||||

| 3)このお支払い方法では2年後のお客様のバイクの価値を期待して、ローンを組むものです。このため事故とか盗難等の理由によりバイクを紛失された場合、結果として全額をお払いいただくリスクがあります。 | |||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||

| おすすめする方をご紹介する前に、もう一つ肝心なことをご説明します。 これまでにご説明したとおり、このスーパーステップアッププラン(据置ローン)は、2年後のあなたのバイクの価値が車両標準価格の半分以上はあるであろうと期待して成り立つお支払い方法です。 ということは、お客様のバイクを良い状態に保つことが重要で、それが可能なサービス体制がその販売店に無ければ、バイクの価値が落ちてしまいますので、結果としてお客様にご負担を強いることになってしまいます。さらには、2年後のあなたのバイクの価値を的確に判断できる能力、またあまり無いことが好ましいのですが、場合によっては据置額に至らない場合、その理由がきちんと説明できる能力等、総合的な対応力が販売店に必要ですし、それができるとお客様に信用していただいた上でご契約していただく必要があります。 このように、据置ローンでは、販売店のサービスと、対応能力が非常に求められるのです。よって、このようなお支払い方法による、通販をお受けすることは出来ませんし、また売りっぱなし、ということも出来ません。最終的にお客様の判断するところになりますが、あえてTamaShopはサービスも対応力も自信があります、と申しておきます。さて、少々長くなりましたが、このスーパーステップアッププランをおすすめできるのはこのような方です。 1)2年後にもっと大きなバイクにステップアップしたい方 2)2年毎に乗り換えられて、常に新しいバイクを体験したい方 もうお分かりと思いますが、このような方におすすめするために、この据置ローンに”スーパーステップアッププラン”と名付けたのです。 |

|||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||

| さて、ご説明もあと一息です。もうここまでくれば、あなたにどの方法が最適なのか、もうご理解いただけたと思います。 2年後にステップアップしたいあなたは、今、”ではどんなバイクがこの方法で乗れるの”という疑問をお持ちですね? まずは、当然のことながらカワサキの新車が対象になります。具体的なモデルは、5月21日現在以下に限らせていただきます。 |

|||||||||||||||||||||||||||||||||||||||

|

左の表のモデルにおける、ローンお支払いお見積もりについては複雑な計算とご説明が必要になりますので、店頭にてお受けいたします。 |

||||||||||||||||||||||||||||||||||||||

| 実際にこれらのバイクをスーパーステップアッププランで乗ってみたい方、ご興味のある方、お電話やメールでも結構ですが、ぜひとも一度TamaShopに足をお運び下さい。あなたとは必ず長いお付き合いになりますので(既に次にステップアップを考えられているということは少なくとも4年以上ですね)、詳しくご説明をさせていただきます。それでは次はTamaShopでお会いしましょう! | |||||||||||||||||||||||||||||||||||||||

| ご案内:現在、スーパーステップアッププランはPrime店でのみお取り扱いしております。 お問い合わせはフリーダイヤル0120-018199までどうぞ! |

|||||||||||||||||||||||||||||||||||||||

|

|

||

| (C)Kawasaki Auto-by TamaShop All Right Reserved | ||